Votre entreprise sert-elle vraiment votre stratégie patrimoniale ?

Une entreprise ne doit pas seulement générer du chiffre d’affaires. Elle doit aussi permettre au dirigeant de se rémunérer correctement, de protéger sa famille, d’optimiser sa fiscalité, de préparer sa retraite et d’organiser la transmission de son patrimoine.

Pour un dirigeant de TPE ou PME, les décisions professionnelles et personnelles sont souvent liées : salaire, dividendes, trésorerie, prévoyance, épargne retraite, immobilier professionnel ou holding peuvent avoir un impact direct sur votre patrimoine global.

Versailles Patrimoine vous accompagne pour mettre en cohérence votre entreprise, vos revenus et vos objectifs personnels.

Quels sont les vrais enjeux patrimoniaux d’un dirigeant de TPE / PME ?

Le dirigeant doit arbitrer entre le développement de l’entreprise, sa rémunération, sa protection sociale, la gestion de la trésorerie et la préparation de son patrimoine personnel. Sans stratégie claire, les décisions peuvent être prises au cas par cas, sans cohérence globale.

Organiser votre rémunération

Choisir entre salaire, dividendes, épargne retraite ou avantages nécessite une analyse globale de votre statut, de votre fiscalité et de vos besoins personnels.

Un arrêt de travail, une invalidité ou un décès peut fragiliser l’entreprise, la famille et les associés. La prévoyance du dirigeant doit être adaptée à son rôle réel.

Une trésorerie excédentaire ne doit pas rester sans stratégie. Elle doit être répartie entre sécurité, disponibilité, projets et placements adaptés.

Le dirigeant doit anticiper ses futurs revenus et organiser progressivement les solutions qui permettront de préserver son niveau de vie.

La transmission d’une entreprise ou du patrimoine professionnel doit être préparée en amont pour limiter les tensions, protéger les proches et organiser la suite.

Cette page s’adresse aux dirigeants qui veulent reprendre la main sur leur stratégie patrimoniale

Chaque entreprise a ses spécificités, mais les dirigeants rencontrent souvent les mêmes questions : comment se rémunérer, que faire de la trésorerie, comment protéger le foyer, comment préparer la retraite et comment organiser la transmission.

Dirigeant salarié

Vous êtes président de SAS, dirigeant assimilé salarié ou mandataire social. Votre rémunération, votre protection sociale et vos arbitrages fiscaux doivent être analysés avec précision.

Gérant majoritaire

Vous êtes gérant de SARL ou dirigeant TNS. Vos revenus, vos cotisations, votre prévoyance, votre retraite et votre fiscalité nécessitent une approche spécifique.

Associé dirigeant

Vous êtes à la fois dirigeant et associé. Les choix de rémunération, de dividendes, de pacte, de protection du conjoint ou de transmission doivent être coordonnés. Carte

Dirigeant avec société patrimoniale

Vous détenez une holding, une SCI ou une structure familiale. L’enjeu est de coordonner gouvernance, trésorerie, immobilier, fiscalité et transmission.

Votre rémunération est-elle vraiment optimisée ?

La rémunération du dirigeant ne doit pas être décidée uniquement en fonction du résultat de l’entreprise. Elle doit aussi tenir compte de votre statut social, de votre fiscalité personnelle, de vos charges, de votre besoin de revenus, de votre retraite et de votre protection sociale.

Salaire, dividendes, avantages, épargne retraite, trésorerie ou holding peuvent être combinés selon votre situation. L’objectif est de trouver un équilibre entre revenu immédiat, sécurité, fiscalité et stratégie patrimoniale long terme.

- Comparer salaire, dividendes et avantages

- Étudier l’impact social et fiscal

- Préserver la trésorerie de l’entreprise

- Anticiper les droits retraite

Votre trésorerie dort-elle sur un compte sans stratégie ?

La trésorerie d’entreprise doit d’abord sécuriser l’activité : charges, salaires, impôts, investissements, imprévus. Mais lorsqu’une partie devient excédentaire, elle peut être organisée dans une stratégie plus claire.

L’enjeu est de distinguer la trésorerie de précaution, la trésorerie à court terme, les sommes mobilisables à moyen terme et les excédents pouvant être placés selon un niveau de risque adapté.

Réserve de sécurité

Conserver les liquidités nécessaires au fonctionnement courant de l’entreprise.

Projets à court terme

Prévoir les investissements, recrutements, travaux ou développements prévus.

Excédents mobilisables

Organiser les sommes non nécessaires immédiatement avec des supports adaptés.

Vision patrimoniale

Coordonner la trésorerie de l’entreprise avec la stratégie personnelle du dirigeant.

Que se passe-t-il si vous ne pouvez plus diriger l’entreprise ?

Le dirigeant est souvent une personne clé dans l’entreprise. Un arrêt de travail, une invalidité, un décès ou une absence prolongée peut avoir des conséquences sur les revenus du foyer, la continuité de l’activité et la stabilité de l’entreprise.

Une protection adaptée doit analyser la prévoyance du dirigeant, l’assurance homme clé, la protection du conjoint, la mutuelle, les garanties collectives et les engagements financiers en cours.

- Vérifier les indemnités en cas d’arrêt de travail

- Comparer les garanties invalidité

- Protéger le conjoint et les enfants

- Étudier l’assurance homme clé

Notre accompagnement

Construire une relation sur des bases solides en découvrant votre profil, la cartographie de votre patrimoine et vos attentes.

01

RDV FONDATION

A votre écoute pour comprendre votre situation, vos attentes et vos besoins. A la fin du rendez-vous, le DER (document d’entrée en relation) vous est restitué.

02

LETTRE DE MISSION

Dès votre accord, nous entamons la mission que vous nous confiez. Les étapes de nos actions vous sont décrites et envoyés par mail au travers de la lettre de mission qui nous lie.

03

SUIVI PATRIMONIAL

Nous restons réactifs pour échanger ensemble par téléphone (appel, whatsapp, sms), par mail, par visio-conférence et au cabinet, selon vos préférences.

Quelles solutions peuvent être étudiées ?

Les solutions ne doivent pas être choisies isolément. Elles doivent répondre à un objectif précis et s’intégrer à la fois dans la stratégie de l’entreprise et dans celle du dirigeant.

Optimisation de la rémunération

Arbitrer entre salaire, dividendes, avantages et épargne retraite selon votre statut, vos besoins et votre fiscalité.

Protection du dirigeant

Sécuriser les revenus, la famille et l’entreprise en cas d’arrêt de travail, d’invalidité, de décès ou d’absence prolongée.

Homme clé

Protéger l’entreprise contre les conséquences financières liées à l’indisponibilité d’un dirigeant ou collaborateur essentiel.

Trésorerie d’entreprise

Organiser les liquidités disponibles entre sécurité, projets, réserves et placements adaptés.

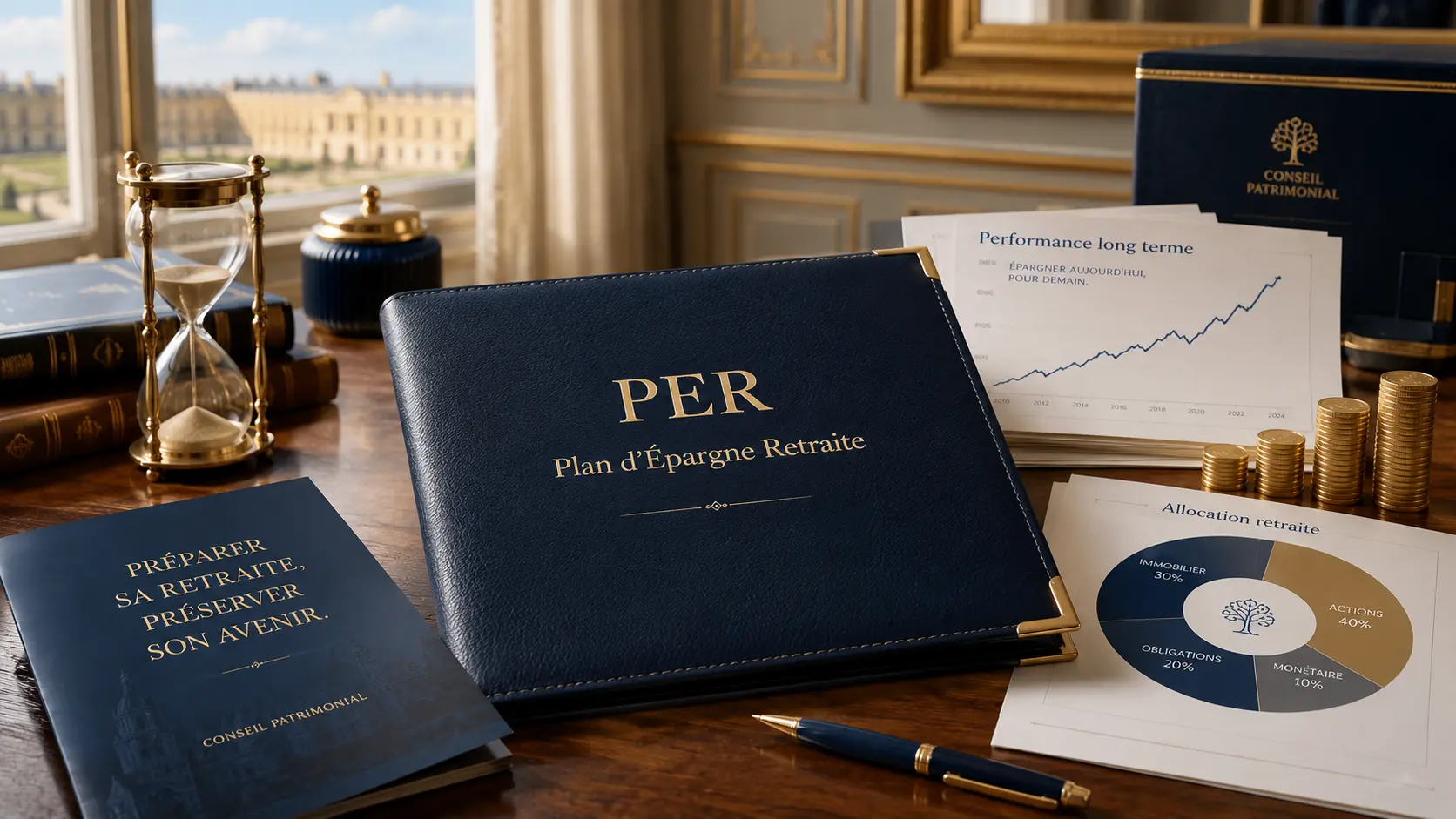

PER / épargne retraite

Préparer la retraite du dirigeant en analysant l’intérêt fiscal, les versements, les supports et la fiscalité à la sortie.

Holding / SCI

Structurer certains actifs professionnels ou immobiliers dans une logique de gestion, transmission ou organisation patrimoniale.

FAQ — Dirigeant(e)s TPE / PME

Pourquoi un dirigeant de TPE ou PME doit-il structurer son patrimoine ?

Un dirigeant doit souvent gérer en même temps son entreprise, ses revenus, sa fiscalité, sa protection sociale, sa trésorerie et son patrimoine personnel.

Structurer son patrimoine permet de mieux organiser sa rémunération, protéger sa famille, préparer sa retraite, piloter la trésorerie excédentaire et anticiper la transmission de l’entreprise.

Quels sont les principaux enjeux patrimoniaux d’un dirigeant ?

Les principaux enjeux concernent la rémunération, la protection sociale, la prévoyance, l’assurance homme clé, la retraite, la fiscalité, la trésorerie, les placements, l’immobilier professionnel et la transmission.

Chaque décision doit être analysée selon le statut du dirigeant, la forme juridique de l’entreprise, les revenus, la trésorerie disponible et les objectifs personnels.

Comment optimiser la rémunération d’un dirigeant ?

Optimiser la rémunération consiste à comparer les différentes formes de revenus : salaire, dividendes, avantages, épargne retraite ou arbitrages patrimoniaux.

Le bon équilibre dépend du statut du dirigeant, de la fiscalité, des charges sociales, de la trésorerie disponible, des besoins personnels et de la protection sociale souhaitée.

Pourquoi la prévoyance du dirigeant est-elle importante ?

La prévoyance protège le dirigeant, sa famille et parfois l’entreprise en cas d’arrêt de travail, d’invalidité ou de décès.

Il faut analyser les indemnités journalières, la rente d’invalidité, le capital décès, les bénéficiaires, les franchises, les exclusions et les limites d’âge.

À quoi sert l’assurance homme clé ?

L’assurance homme clé vise à protéger l’entreprise contre les conséquences financières liées à la disparition ou l’indisponibilité d’une personne essentielle.

Elle peut aider à faire face à une perte d’exploitation, au recrutement d’un remplaçant ou à la désorganisation temporaire de l’activité, selon les garanties prévues.

Que faire d’une trésorerie d’entreprise excédentaire ?

Une trésorerie excédentaire doit d’abord être répartie selon son horizon : sécurité, charges courantes, projets à court terme, investissements futurs ou excédents mobilisables.

Certains placements peuvent être étudiés, mais ils doivent rester compatibles avec la disponibilité nécessaire à l’activité et le niveau de risque accepté.