DÉTERMINER SON PROFIL

Profils épargnants

Votre profil : au cœur de notre démarche d'Audit Patrimonial

Le meilleur des placements est celui qui correspond à votre situation et à vos attentes.

Nous abordons l’Audit Patrimonial en fonction de votre profil, car chaque situation est unique.

Voici les 4 profils que le cabinet Versailles Patrimoine accompagne :

1. Profils Prudent

Exemple 1 : Lucas et Léa, 35 ans, jeunes parents, pensent à consolider leur placement en épargnant par précaution et pour sécuriser leur avenir.

Exemple 2 : Joséphine, 90 ans, retraitée et veuve, pense à transmettre à son fils pour anticiper et optimiser les droits de succession. Elle préfère privilégier la sécurité et la disponibilité de ses placements.

80 %

Fonds en Euros privilégiés

20 %

UC

2. Profils Équilibré

Exemple 1 : Isabelle et Pierre, 45 ans, parents de deux adolescents, ont des objectifs d’investissement à moyen et long terme, comme les études de leurs enfants ou la préparation de leur retraite.

Exemple 2 : Nadia, 34 ans, directrice financière, célibataire et sans enfant, elle recherche des investissements performants et une gestion fiscale optimisée.

50 %

Fonds en Euros

50 %

Fonds en UC

3. Profils Dynamique

Exemple 1 : Dorian, 30 ans, a perçu un héritage et commence à investir pour diversifier son patrimoine et anticiper son projet immobilier.

Exemple 2 : Franck, 49 ans, dirigeant d’entreprise prospère, recherche des opportunités d’investissement sophistiquées pour diversifier et optimiser son patrimoine tout en préparant sa retraite.

20 %

€

80 %

Fonds en Unités de Compte

4. Profil Sur-mesure

Vous souhaitez opter pour un montage spécifique ou bien vous ne savez pas et vous avez besoin d’être accompagné(e) ?

L’Audit Patrimonial est précisément conçu pour vous aider à y voir plus clair.

Nous vous poserons les bonnes questions pour comprendre vos attentes, vos appréhensions et votre avenir idéal.

LISTER SES OBJECTIFS

Vous souhaitez mettre en place une stratégie patrimoniale ?

LES FONDATIONS DE VOTRE STRATÉGIE

Epargner en vue d'un projet

Que vous soyez :

- dans l’optique d’acquérir votre premier achat immobilier,

- des parents planifiant les études des enfants,

- bientôt, ou, à la retraite, pour percevoir des revenus complémentaires.

Quel que soit votre objectif, notre stratégie d’épargne, personnalisée, vous rapproche de vos attentes.

Prenez RDV avec Versailles Patrimoine pour réaliser vos envies !

(Re)Négocier son crédit

Vous souhaitez obtenir un crédit et :

- vous ne savez pas par où commencer ?

- vous souhaitez savoir quels documents fournir ?

- avec un bon taux ?

Contactez-nous pour gagner du temps et de l’énergie.

Amender la gestion de ses placements

Vous détenez des placements financiers :

- en banque ou auprès d’un courtier qui ne suit plus vos placements ?

- et vous souhaitez bénéficier d’un accompagnement personnalisé ?

- qui génèrent peu ou pas de performances positives ?

Tant de questions sur lesquelles nous pouvons vous répondre et vous expliquer leurs fonctionnements et leurs intérêts.

Réduire ou déduire en épargnant ?

Votre avis d’impôt reçu en juillet, comme chaque année, vous annonce que vous êtes redevable de l’impôt sur le revenu et vous souhaitez trouver une solution pour la réduire ou la diminuer ?

A chaque problème, sa solution. Des enveloppes fiscales sont à votre disposition et certaines solutions figurent sur votre avis d’imposition.

Contactez le cabinet, Versailles Patrimoine, pour vous aider et vous accompagner dans vos démarches d’optimisation fiscale.

Anticiper ses revenus à la retraite

Vous détenez un contrat PEE, PERCO, Madelin, article 83, PER ou non ?

Il est vrai qu’avec les différentes réformes mises en place ou à venir, nous ne pouvons échapper à la diminution du niveau de vie, à la retraite.

Vous souhaitez obtenir des revenus complémentaires grâce à vos placements, aux intérêts composés ou à des loyers, chaque mois ?

Versailles Patrimoine vous aide à lister les solutions et vous les présentent.

Donation du vivant ou anticiper les droits de succession ?

On se préoccupe de ces sujets que lorsque nous sommes confrontés à des situations bien spécifiques.

Chaque situation familiale à son histoire et ses préoccupations dont nous souhaitons simplifier.

La succession est à prévoir et des solutions existent pour vous faciliter la passation des actifs et passifs.

Prenons le temps d’en discuter, au cabinet ou selon votre lieu de préférence.

FIXER SON HORIZON DE PLACEMENT

Pour jouer, appuyez sur la touche espace de votre clavier ou sur l’écran depuis votre smartphone. Attention aux oiseaux.

Pour prendre RDV :

Je ne perds jamais. Soit je gagne, soit j'apprends.

Nelson MANDELA

SÉLECTIONNER SON ENVELOPPE FISCALE

ASSURANCE-VIE

- ATOUT PRINCIPAL :

- DISPONIBLE À TOUT MOMENT

ASSURANCE-VIE

C’est le choix préféré des français.

Véritable couteaux suisse qui peut aussi bien vous servir sur le plan fiscal des intérêts générés que sur la transmission du patrimoine.

Il y a 2 poches d’investissement, celle en fonds Euro et celle en Unité de Compte.

ATTENTION à ne pas tout mettre dans le même panier et d’insérer des classes d’actifs non pertinentes.

SCPI : SOCIÉTÉ CIVILE DE PLACEMENT IMMOBILIER

- ATOUT PRINCIPAL :

- DIVERSIFICATION

SCPI

Investir dans un parc immobilier en fonction d’une zone géographique (France, Europe ou Internationale) ou d’une thématique (Commerce, Bureau, Logistique, Santé…).

Une SCPI, qu’elle ait un objectif de rendement, de fiscalité ou de valorisation, est un excellent choix de diversification et d’outils de transmission.

PER : PLAN ÉPARGNE RETRAITE

- ATOUT PRINCIPAL :

- OPTIMISATION

PLAN ÉPARGNE RETRAITE

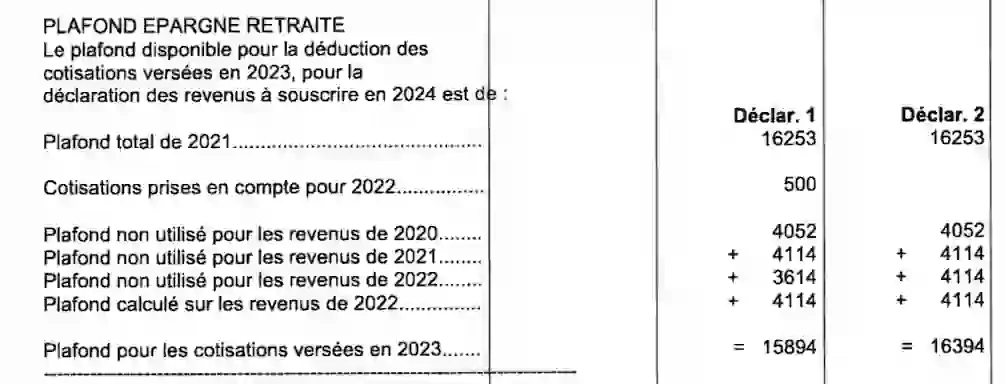

Épargner tout en optimisant pour sa retraite. Les versements peuvent être lissés sur l’année ou bien être regroupés en une seule fois, de préférence en fin d’année. En fonction du versement annuel, vous réduisez votre base imposable. ATTENTION, chaque personne bénéficie d’un Plafond Epargne Retraite, visible depuis son avis d’impôt.

PEA : PLAN ÉPARGNE EN ACTIONS

- ATOUT PRINCIPAL :

- ACTION EUROPEENNE EN DIRECTE

PLAN ÉPARGNE EN ACTIONS

Détenir des parts de société européenne en directe. Les intérêts perçus au-delà de la 5ème année de détention sont exonérés d’impôts mais toujours soumis aux prélèvements sociaux.

CTO : COMPTE-TITRE

- ATOUT PRINCIPAL :

- TOUS SUPPORTS DÉTENUS EN DIRECT SANS LIMITE GEOGRAPHIQUE

PLAN ÉPARGNE EN ACTIONS

Définition simple : Détenir des parts de société européenne en directe. Les intérêts perçus au-delà de la 5ème année de détention sont exonérés d’impôts mais toujours soumis aux prélèvements sociaux.

PRIVATE EQUITY

- ATOUT PRINCIPAL :

- INVESTISSEMENT NON CÔTÉ EN BOURSE

PRIVATE EQUITY

Financer des entreprises en directe tout en pouvant bénéficier de réduction d’impôt.

ATTENTION, il y a une forte volatilité.

CHOISIR SES SUPPORTS D'INVESTISSEMENT

Vous souhaitez mettre en place une stratégie patrimoniale ?

CLASSES D'ACTIFS

FONDS EN EURO

Pour l’épargnant, le fonds en euros est un pilier essentiel au sein d’un contrat d’assurance-vie. Ce qu’il apprécie avant tout, c’est sa garantie en capital.

Voici ce qu’il faut en retenir et pourquoi il l’utilise :

Sécurité avant tout : C’est l’investissement le plus sûr qu’il puisse avoir dans son assurance-vie. Son capital est garanti par l’assureur, et les intérêts qu’il gagne chaque année sont définitivement acquis, grâce à ce qu’on appelle l’effet cliquet.

Un rendement stable (mais modéré) : Bien sûr, les performances du fonds en euros sont généralement plus modestes que celles des supports en unités de compte, mais elles sont aussi beaucoup plus régulières et moins soumises aux aléas des marchés.

Liquide : L’avantage, c’est que l’argent qu’il investit dans un fonds en euros reste disponible s’il en a besoin, même si son objectif est de le laisser travailler sur le long terme.

En somme, le fonds en euros est une solution d’épargne sécurisée et avec un risque très faible. C’est parfait pour l’épargnant qui privilégie la protection de son capital et une rémunération constante, même si elle n’est pas explosive.

PROFIL : PRUDENT

HORIZON : Long terme

Objectif : sécuriser

FONDS D'ATTENTE

Le fonds monétaire est un type de placement financier. Il est conçu pour investir dans des instruments de dette à très court terme, comme des bons du Trésor ou des titres de créance négociables, émis par des États, des banques ou des entreprises. L’objectif principal de ce fonds est de protéger le capital de l’investisseur tout en lui offrant un rendement régulier, bien que généralement faible, lié aux taux d’intérêt à court terme.

Sécurité et liquidité : Le fonds monétaire est considéré comme un placement très sûr et permet à l’investisseur de récupérer ses fonds rapidement en cas de besoin.

Alternative aux comptes courants : Il offre un rendement supérieur à celui d’un compte courant classique pour les liquidités disponibles.

Gestion de trésorerie : Il est souvent utilisé par les entreprises et les particuliers pour placer des excédents de trésorerie temporaires.

En somme, le fonds monétaire est une solution de placement pour ceux qui cherchent à sécuriser leurs liquidités sur une courte période, tout en bénéficiant d’une légère rémunération.

PROFIL : PRUDENT

HORIZON : Court terme

Objectif : sécuriser

NOS RESSOURCES NATURELLES BRUTES

Les matières premières sont des ressources naturelles brutes qui n’ont subi aucune transformation majeure. On les considère comme les éléments fondamentaux de l’économie mondiale.

Ressources brutes : Ce sont des produits de base qui proviennent directement de la nature, sans avoir été manufacturés.

Catégories variées : On les classe généralement en plusieurs groupes :

Énergétiques : Comme le pétrole, le gaz naturel ou le charbon, qui servent à produire de l’énergie.

Métaux : Tels que l’or, l’argent, le cuivre ou l’aluminium, utilisés dans l’électronique, la construction, la joaillerie, etc.

Agricoles : Incluant les céréales (blé, maïs), le café, le sucre, le coton, ou le bois, qui sont des denrées alimentaires ou des fibres naturelles.

Marchés spécifiques : Elles sont échangées sur des marchés mondiaux dédiés, où leurs prix peuvent varier fortement en fonction de l’offre, de la demande, des événements géopolitiques ou des conditions climatiques.

En somme, les matières premières sont les fondations de notre économie, transformées pour créer tout ce que nous utilisons au quotidien.

PROFIL : Dynamique

HORIZON : Long terme

Objectif : Diversifier

OUTILS DE MIMÉTISME

Un ETF, ou Exchange Traded Fund (également appelé « fonds indiciel » ou « tracker » en français), est un type de fonds d’investissement qui se négocie en bourse, tout comme une action. Sa particularité principale est qu’il cherche à répliquer la performance d’un indice boursier (comme le CAC 40, le S&P 500, ou un indice sectoriel, obligataire, etc.) ou d’un panier d’actifs, au lieu de chercher à le battre.

Réplication d’un indice : L’objectif principal d’un ETF est de suivre au plus près les mouvements d’un indice de référence. Si l’indice monte de 1%, l’ETF est censé monter d’environ 1% (avant frais).

Négociation en bourse : Contrairement à un fonds d’investissement traditionnel (OPCVM) qui est acheté et vendu une fois par jour au prix de clôture, un ETF peut être acheté et vendu tout au long de la journée boursière, à son cours de marché.

Accessibilité : Ils permettent d’investir facilement sur des marchés, des secteurs ou des zones géographiques qui seraient autrement difficiles ou coûteux d’atteindre directement.

En somme, l’ETF est un outil financier populaire pour les investisseurs qui recherchent une exposition diversifiée à un marché spécifique, des frais réduits et la flexibilité de la négociation boursière, sans avoir à choisir individuellement chaque titre.

PROFIL : ÉquilibrÉ

HORIZON : Long terme

Objectif : Diversifier

LE MARCHÉ IMMOBILIER

L’immobilier fait référence à tout ce qui est lié aux biens fonciers et aux bâtiments, c’est-à-dire les terrains et les constructions qui y sont édifiées, qu’elles soient résidentielles, commerciales ou industrielles.

Investissement : Une personne peut acheter des biens pour y vivre (résidence principale ou secondaire), les louer (investissement locatif) afin de générer des revenus, ou encore les revendre plus tard pour réaliser une plus-value.

Valeur durable : Généralement, l’immobilier est perçu comme un actif dont la valeur tend à se maintenir, voire à augmenter sur le long terme, même si elle peut connaître des fluctuations.

Secteur économique : L’immobilier englobe un vaste secteur d’activités, incluant la construction, la vente, la location, la gestion de biens, le financement (prêts immobiliers), et l’urbanisme.

Implications légales et fiscales : L’acquisition, la possession et la transmission de biens immobiliers sont soumises à des régulations légales et à une fiscalité spécifique (taxes foncières, impôt sur le revenu foncier, droits de mutation, etc.).

En somme, l’immobilier représente l’ensemble des biens fonciers et des constructions qui y sont associées, jouant un rôle central dans l’économie et le patrimoine des individus.

PROFIL : ÉQUILIBRÉ

HORIZON : Long terme

Objectif : valoriser

OBLIGATION DE REMBOURSER, SAUF SI...

Une obligation représente un prêt qu’une entité (une entreprise, un État, une collectivité locale) contracte auprès d’investisseurs. En d’autres termes, lorsqu’un investisseur achète une obligation, il prête de l’argent à l’émetteur.

Un prêt rémunéré : L’émetteur de l’obligation s’engage à rembourser le capital emprunté à une date précise (la date d’échéance) et à verser des intérêts réguliers (appelés « coupon ») à l’investisseur pendant toute la durée du prêt.

Sécurité relative : Par rapport aux actions, les obligations sont généralement considérées comme moins risquées. L’investisseur connaît à l’avance les revenus qu’il percevra (les coupons) et la date à laquelle son capital lui sera remboursé. Le risque principal est que l’émetteur fasse défaut et ne puisse pas rembourser.

Taux d’intérêt : Le montant des intérêts versés dépend du taux d’intérêt fixé au moment de l’émission de l’obligation. Ce taux peut être fixe ou variable.

Durée : Les obligations ont une durée de vie définie, qui peut aller de quelques mois à plusieurs dizaines d’années.

Marché secondaire : Une fois émises, les obligations peuvent être achetées et vendues sur des marchés financiers, ce qui signifie que leur prix peut fluctuer avant l’échéance, en fonction de l’offre et de la demande, et de l’évolution des taux d’intérêt.

En somme, une obligation est un moyen pour les entités d’emprunter de l’argent et pour les investisseurs de placer leur capital de manière relativement sûre en échange de revenus réguliers.

PROFIL : ÉquilibrÉ

HORIZON : MOYEN TERME

Objectif : VALORISER

ACTIONNAIRE AU PRORATA

Une action est un titre de propriété qui représente une petite partie du capital d’une entreprise. Lorsqu’une personne achète une action, elle devient actionnaire et possède donc une fraction de cette entreprise.

Part de propriété : L’actionnaire n’est pas un prêteur (comme pour une obligation), mais un copropriétaire de la société.

Volatilité : Le prix d’une action peut varier fortement à la hausse comme à la baisse en bourse. Sa valeur dépend de nombreux facteurs, tels que la santé financière de l’entreprise, ses perspectives de croissance, la situation économique générale, ou encore l’offre et la demande sur le marché.

Potentiel de gain et de perte : L’investisseur peut réaliser un gain (plus-value) si le prix de l’action augmente et qu’il la revend plus cher qu’il ne l’a achetée. En revanche, il peut aussi subir une perte si le prix baisse.

En somme, l’action est un investissement qui offre un potentiel de rendement plus élevé que l’obligation, en échange d’un risque plus important, car il permet de participer directement à la vie et aux résultats d’une entreprise.

PROFIL : DYNAMIQUE

HORIZON : 5ans et +

Objectif : valoriser

INVESTISSEMENT SUR-MESURE

Un produit structuré combine plusieurs types d’actifs financiers (comme des obligations, des actions, des matières premières ou des indices) afin d’offrir un profil de rendement et de risque particulier, souvent adapté aux attentes spécifiques d’un investisseur.

Combinaison d’actifs : Le produit structuré est en quelque sorte un « assemblage » de différents composants financiers. Typiquement, il inclut une partie sécuritaire (souvent une obligation, garantissant une partie ou la totalité du capital) et une partie dynamique (souvent liée à la performance d’un sous-jacent comme une action, un indice, ou une matière première), qui offre un potentiel de rendement.

Objectif de rendement/protection : Il est conçu pour atteindre un objectif précis, par exemple :

Protéger le capital investi tout en offrant une exposition à la hausse d’un marché.

Générer des revenus réguliers sous certaines conditions de marché.

Offrir un rendement élevé si un certain scénario de marché se réalise.

Capital 100% Garanti : Un investissement à capital garanti assure que, à une date d’échéance spécifique, l’investisseur récupérera 100 % de son capital initial, quelle que soit l’évolution des marchés financiers.

Capital protégé : Un investissement à capital protégé signifie que l’investisseur bénéficie d’une protection partielle ou conditionnelle de son capital. Cela veut dire qu’il est protégé jusqu’à un certain seuil de baisse du marché, mais pas au-delà. Si la baisse dépasse ce seuil défini, l’investisseur peut subir une perte sur son capital.

Risque de contrepartie : L’investisseur est exposé au risque de défaillance de l’émetteur du produit structuré (la banque qui l’a créé).

En somme, le produit structuré est un véhicule d’investissement sophistiqué qui offre une exposition personnalisée aux marchés financiers, avec des niveaux de protection et de rendement potentiels variables, mais dont les mécanismes et les risques exigent une compréhension approfondie de la part de l’investisseur.

PROFIL : SUR-MESURE

HORIZON : SUR-MESURE

Objectif : SUR-MESURE

INVESTISEMENT A ÉCHÉANCE

Un fonds daté est un type de fonds d’investissement (souvent un fonds obligataire) dont la particularité principale est d’avoir une date d’échéance fixée à l’avance. L’objectif pour l’investisseur est de récupérer son capital à cette date, en ayant perçu des revenus réguliers pendant la durée de vie du fonds.

Durée de vie définie : Contrairement à un fonds d’investissement « classique » qui n’a pas de fin prédéfinie, le fonds daté est créé pour une durée spécifique (par exemple, un fonds daté 2028 ou 2032). L’investisseur sait dès le départ quand le fonds sera liquidé.

Investissement obligataire : Un fonds daté est majoritairement investi dans des obligations qui ont une maturité (une date de remboursement) proche de la date d’échéance du fonds lui-même. Cela permet de viser le remboursement du capital à l’échéance.

Objectif de rendement : L’objectif est généralement de distribuer des revenus réguliers (coupons des obligations) et de restituer le capital à l’échéance. Le rendement potentiel est souvent connu ou estimé au moment de l’investissement.

Profil de risque : Le risque principal d’un fonds daté est le risque de défaut des émetteurs des obligations détenues par le fonds. Si une entreprise ou un État ne peut pas rembourser sa dette, cela peut impacter le capital du fonds. Le risque de taux d’intérêt est moins prononcé si l’investisseur conserve le fonds jusqu’à son échéance.

Moins sensible aux fluctuations : Pour un investisseur qui garde le fonds jusqu’à son échéance, les fluctuations des prix des obligations sur les marchés (liées aux variations de taux) ont moins d’impact, puisque les obligations sont généralement remboursées à leur valeur nominale à leur maturité.

Idéal pour un horizon précis : Il est bien adapté pour un investisseur qui a un horizon de placement défini et qui souhaite un rendement prévisible sans trop se soucier des mouvements quotidiens des marchés.

En somme, le fonds daté est une solution d’investissement pour ceux qui recherchent une certaine prévisibilité en termes de durée et de rendement, en se basant sur un portefeuille d’obligations qui arriveront à maturité autour de la date de liquidation du fonds.